01 核心观点

一、白酒:高端化节奏转向

行业高端化进程持续,但由高档产品的提价主导转向大众档产品需求的升级推动;聚饮/宴席需求回暖带动地产酒增长显著;商务需求复苏较弱拖累次高端白酒增长。二、零食:渠道增量侧重发生改变

当前线下最强的增量渠道是量贩店,线上是抖音;零食量贩业态的格局初步成型,渠道增量开始向肩腰部品牌倾斜;抖音电商持续以价换量,随着流量分配改制,白牌产品将更为受益。02 报告节选

一、今年以来消费平稳增长,但增速未及预期

今年1-4月,全国社会消费品零售总额达15.6万亿元,同比增长4.1%,整体消费平稳增长,但同比增速持续放缓。

消费复苏节奏低于预期,其中1-2月同增5.5%(预期5.6%),3月同增3.1%(预期4.6%),4月同增2.3%(预期3.8%)。

社会消费品零售总额当月同比(%)

数据来源:国家统计局

二、以烟酒、食品为代表的必选消费整体增长靠前

从商品品类看,增速Top2均为可选类消费,得益于春节假期以及出游需求增加,娱乐用品及通讯器材品类消费增长明显。

整体来看,必选消费增长更为靠前,其中烟酒、食品粮油品类增长明显,增速分别达11.7%、9.3%。

2024年1-4月各类别商品零售同比增速(%)

数据来源:国家统计局

三、白酒行业提价向下传递受阻

从价格来看,白酒吨价自2017年以来增长呈加速趋势,且23年行业依旧维持价增。

由于白酒销售相对依赖经销,厂家提价与消费端提价存在错位。在消费端,23年以来行业以去库存为主,厂家提价未顺利向下传递,行业普遍出现价格倒挂。

白酒行业吨价(万元/吨)

数据来源:中国酒业协会

四、白酒行业高端化节奏转向大众价格带产品升级

白酒行业的高端化持续保持,但节奏由高档价格带产品引领转向大众价格带产品升级。

从各价位来看,高端酒需求表现依旧平稳,而地产酒相较次高端的收入增长更具韧性,一方面由于23年以来返乡人员规模持续超预期,另一方面商务需求恢复较弱。

各定位白酒季度累计收入同比增速(%)

数据来源:Wind

五、零食品牌对于直播电商投入力度出现分化

线上渠道中,抖音、拼多多等凭借低价优势分流淘系、京东等传统电商,其中抖音是零食最强的线上增量渠道。

虽然渠道的增量可以为零食品牌带来收入的增量,但在盈利方面,品牌方在抖快电商的初始费用压力较大,自播、达播均需要较高且长期的投入,短期盈利能力较弱。

零食品牌在抖音短期盈利能力较弱

数据来源:抖音学习中心、华泰研究渠道调研

渠道对规模效应要求较高,销售规模扩大一方面摊薄生产成本,另一方面降低投流成本,品牌方需要寻求在到达盈亏平衡点前投入与利润的平衡。

中长期,随着产品热度的提升带动规模效应,自然流量的占比逐步提升,以此拉动品牌的盈利水平。

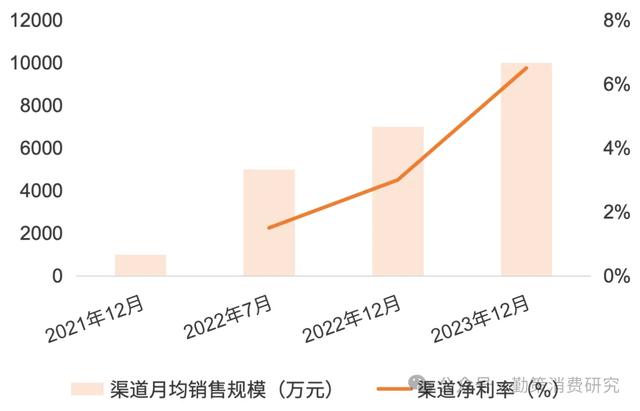

以较早布局直播电商渠道的盐津铺子为例,公司21年开始布局,当年的电商渠道难以盈利,随着销售规模的增长,渠道盈利能力也持续提升,到23年底净利润已达近6%。

盐津铺子电商渠道的盈利能力逐步提升

数据来源:华泰研究渠道调研

此报告由“勤策消费研究”出品。下载完整版《2024年白酒及零食行业发展趋势报告》请至勤策消费研究微信公众号回复“趋势”获取。