2024年2月,A股上市公司超讯通信宣布与国产GPU企业沐曦达成合作,一个月内签署两份总价值14.88亿元的订单。消息发布后,公司股价显著上涨,月内涨幅超36%。然而,这一合作也引发了市场对业务模式与订单真实性的讨论。

转型算力遇波折,实控人减持引关注

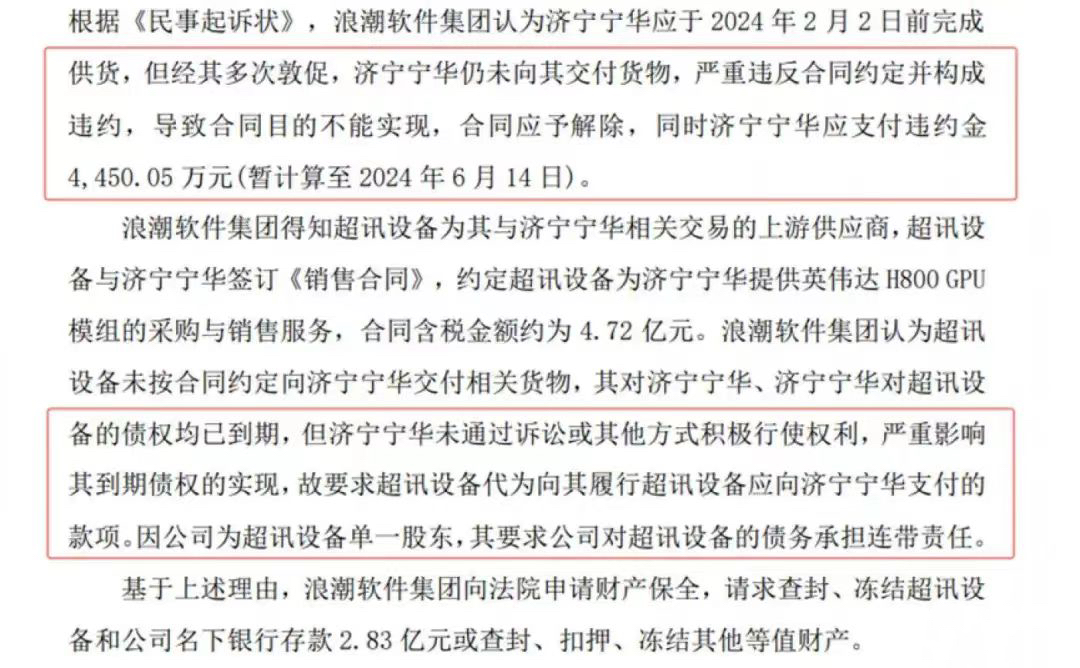

自2023年起,超讯通信开始向算力领域转型。由于自身缺乏研发与生产能力,公司选择以代理模式切入市场。然而,在尝试采购英伟达GPU的过程中,因供应链问题导致一笔近5亿元订单违约,被合作方浪潮软件集团起诉,并冻结资金2.83亿元。

图源:超讯通信公告

值得注意的是,在业务转型期间,公司实控人通过大宗交易及私募渠道减持股份,累计套现超8亿元。此外,2024年5月,公司因信息披露问题被上交所出具监管警示函。这些动向引发了部分投资者对管理层长期战略的疑虑。

代理合作模式:机遇与争议并存

在经历供应链挑战后,超讯通信与国产GPU厂商沐曦签订协议,成为其特定行业总代理商。根据协议,公司需在2024至2025年每年完成1万颗曦云C系列GPU的采购目标,并已支付2000万元订金。

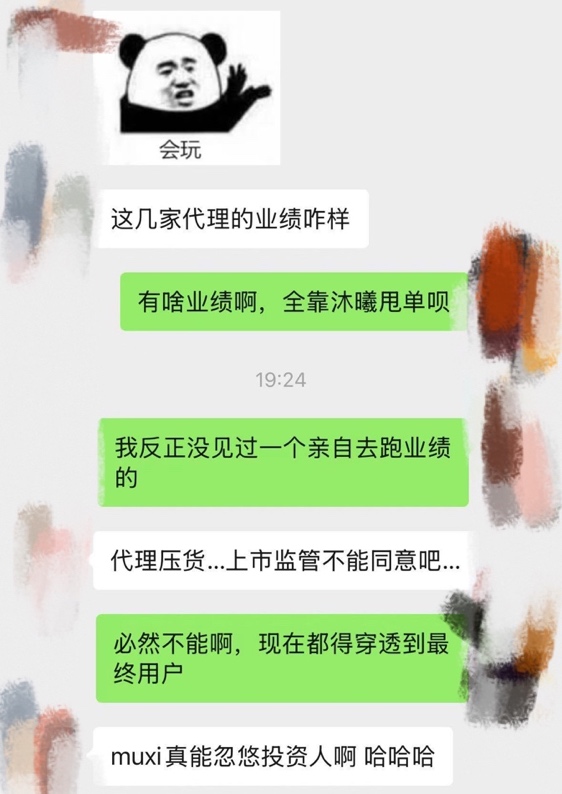

有行业观察人士指出,此类代理合作可能存在业绩压力。部分分析认为,超讯通信的订单集中来自两家非知名企业“中特新联”与“星航智算”,其实际需求尚待市场验证。此外,沐曦作为成立仅四年的初创企业,虽已完成多轮融资并启动上市辅导,但其技术落地能力与订单可持续性仍需时间观察。

沐曦这家公司,从成立到今年1月完成上市辅导备案,仅用了4年多的时间,这期间还完成了几十亿多轮融资,这资本运作速度非比寻常。而且和总代理超讯通信一样,沐曦也掌握了一套“蹭热点”的流量密码。在“AI芯片第一股”寒武纪受到投资者疯狂追捧时,沐曦就号称“吊打寒武纪”,同时通过“技术团队来自AMD核心层”等商业包装,吸引投资者目光和资金转向。

近期有媒体报道称沐曦计划调整团队规模,涉及约20%的员工。对此,沐曦回应称此举为优化组织架构以聚焦核心业务,但该消息仍引发市场对其业务稳定性的讨论。

业内爆料未必真实,但超讯通信通过和沐曦的合作,股价一路走高却是事实。再结合超讯通信“蹭热点超股价”、“实控人高位减持”等过往事件,这14亿订单的背后,是否真的是资本市场靠“故事驱动”的深层逻辑?

监管趋严,行业需注重长期价值

为了全面整肃资本市场乱象,证监会掀起了一场“严监管风暴”, 重点打击欺诈发行、财务造假、操纵市场等恶性违法行为。未来,随着新“国九条”等政策深化,监管将更聚焦于服务实体经济、保护中小投资者权益,推动资本市场从“量”到“质”的转型升级。

对于像沐曦这些准备IPO上市的公司,审查严格程度显著提升,对于“财务造假”的容忍度已降至冰点。交易所明确规定,需核查大额合同是否对应真实终端客户,防止“虚假销售”“刷单充业绩”。在前面的爆料中,提到了沐曦和超讯通信可能是“代理压货”的模式,如果无法证明订单最终流向实际用户(如企业、政府、云服务商),沐曦的营收将遭极大质疑。

去年,深交所公开分享了一个IPO现场督导案例,发现发行人在经销收入核算规范性方面、商誉减值准备计提充分性方面存在问题,涉及经销商压货、单据缺失、预测数据不合理等方面。该督导案例提及的多处细节,指向已终止的长晶科技的IPO项目。深交所项目动态显示,该项目已于去年9月因撤回材料而终止审核。

业内人士普遍认为,国产芯片行业需以技术创新和市场需求为根基,避免过度依赖资本运作。若企业通过代理压货或关联交易虚增业绩,可能面临监管风险,并影响行业长期发展。

超讯通信与沐曦的合作,既展现了国产GPU市场的潜力,也暴露了代理模式下的挑战。在资本热度与技术需求交织的背景下,企业需平衡短期市场目标与长期可持续发展,而投资者亦需理性评估行业高增长背后的复杂性。未来,随着监管政策的完善和行业生态的优化,市场或将逐步回归以技术突破和实际应用为核心的价值逻辑。