(报告出品方/作者:国信证券,陈伟奇、王兆康、邹会阳)

01 功能升级推动行业扩容,以价换量开始显现可选的背后透露刚需属性:满足“懒”需求,产品日臻成熟

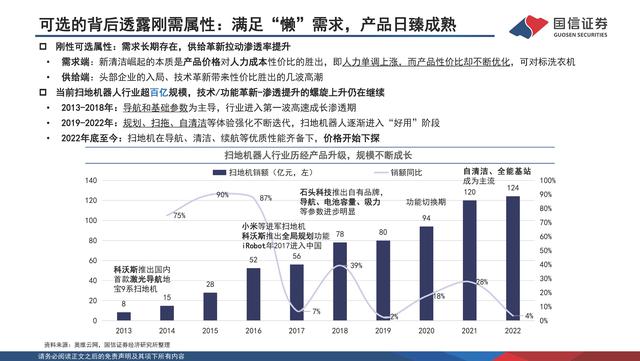

刚性可选属性:需求长期存在,供给革新拉动渗透率提升 。需求端:新清洁崛起的本质是产品价格对人力成本性价比的胜出,即人力单调上涨,而产品性价比却不断优化,可对标洗衣机。供给端:头部企业的入局、技术革新带来性价比胜出的几波高潮 p 当前扫地机器人行业超百亿规模,技术/功能革新-渗透提升的螺旋上升仍在继续。2013-2018年:导航和基础参数为主导,行业进入第一波高速成长渗透期 。2019-2022年:规划、扫拖、自清洁等体验强化不断迭代,扫地机器人逐渐进入“好用”阶段 。2022年底至今:扫地机在导航、清洁、续航等优质性能齐备下,价格开始下探。

扫地机渗透率尚处低位,销量出现下滑危机

扫地机行业规模持续成长:2022年销额124亿元/+3.4%,2015-2022年复合增速达到24% 。 扫地机销量最高突破650万台(2020年),但2021年开始销量出现下滑,2022年销量下滑24%至441万台p 但从保有率的角度看,扫地机器人在城镇家庭中的保有率不足10%,尚有充足的成长空间。扫地机当前保有率的计算如下:以城镇家庭户数为基数,考虑到扫地机器人的使用年限为3-5年,假设当前的保有量为前3-5年扫地机器人销量,根据每年不同的产品形态和价格特点进行更新率的假设。

销量下滑主要系新功能价格太贵,但扫地机买新不买旧

阻碍扫地机销量继续上涨的最大阻碍在于扫地机器人价格上涨过快。扫地机行业均价两年翻倍:扫地机2020年均价仅有1435元/台,2022年全能基站成为主流,行业均价达到2812元/台p 作为一款需求偏刚性的功能性产品,供需双方均偏好性能更好的全能基站扫地机 。需求方买新不买旧:扫地机解决清洁刚需,若功能不完善,使用体验将大打折扣,类似于早期的智能手机,消费者更愿意加价买新款。头部企业更有意愿推新:头部品牌均定位高端,具有较强的动力去推动新功能的应用,且消费者偏好升级款产品。供需双方共同推动下,2022年3000元以上的扫地机占比已达到78%(线上数据),全基站+自清洁扫地机占比达到84%。

应对:主要功能迭代完成,以价换量逻辑开始显现

产品周期压力:底层需求基本被满足。吸拖、自清洁和集尘推出后消费者刚性需求痛点基本被满足 。智能化功能对体验提升有限,而吸力、烘干、除菌等升级对渗透率的拉动力相对有限。规模化降本+技术降本开始出现,扫地机进入降价模式。规模化降本:全能基站及自清洁产品的销量已占据大头,销量规模可观 。 技术降本:技术升级后,部分原有功能可通过低成本方案实现,从而降成本。全能基站扫地机价格已下探至3000元;2022年11月开始,扫地机行业量额增速差距开始收窄,2023年开始销量增速反超销额增速。

02 产品与份额:性能完善推新加快,头部格局逐步清晰总结:产品策略驱动双龙头份额此消彼长

行业集中度高,双龙头短期份额此消彼长,产品推新节奏及策略是关键。均价:随着产品的技术与形态逐步成熟,推新多为增减配或微小性能升级,2022年9月以来除追觅外各品牌均价稳中略有下滑。份额:科沃斯、石头双龙头地位稳固,追觅在产品与营销发力下份额提升,小米、云鲸新品乏力市占率有所走低,行业CR5仍保持在90%以上。

03 供需视角的以价换量测算和展望3.1 需求端:以价换量的触发阈值

需求端视角:怎样的价才能换来量,能换多少量?

需求端视角来看,在价格降低的条件下,量方面的弹性或有望达到600-750万台的水平,对应2022-2025年的复合增速19%。 拆解:价格下探/形态的更新对当年或次年预期新增量贡献约为200-350万台,对应年保有率提升约1.0pct;叠加更新需求约400万台,合计的预期销量水平回到600-750万台的水平。条件:技术/规模降本拉动下行业均价下降,以及形态的进一步革新。实现路径或表现形式 :① 非核心功能减配和聚焦最重要的需求痛点,推出保留核心能力的低价格段产品(如精简语音模块、智能交互等);② 全能型扫地机的形态升级,弱化基站的配置及功能,或同时带来降本和产品迭代更新;③ 核心零部件的技术降本和非核心零部件的规模化、通用化。

什么样的价才能换来量——参考空调和微波炉保有率提升的历史

参考1:空调历史上保有率提升最快的时间窗口价格每年保 持了双位数降低。2000-2005年城镇空调保有率从31%提升至81%,保有率 平均每年增加10pct,而五年价格的复合降幅达到了15%, 对应每年销量水平在1000-2000万的水平。零售价的绝对值从近5000元降低到约2500元的水平,这 与扫地机的价格段也更为相似。 尽管空调的刚需属性更强,但其量价对应的关系可以作 为扫地机保有率的重要参考。

参考2:微波炉历史上保有率提升最快的时间窗口经历了更 激进的低价格带渗透。1998年的微波炉约8%的保有率和扫地机当前水平相当, 彼时的终端零售价在大几百到上千元,而1996-1998年 龙头格兰仕已经发动过数轮价格战,使其年销量水平提 升到400-600万台水平。 从1998年开始,格兰仕推出了400元以下的机型。随着 400元以下机型的迅速放量,2002年微波炉保有率提升 至31%,年复合增速约为6pct,后续才走上了格局出清、 持续升级的道路。

能换来多少量——有关未来销量的测算

新增量的核心假设:若价格实现双位数下行,则保有率的增速有望超越近年平均水平(即2021-2023年约0.6pct的水平)。更新量的核心假设:自然使用周期3-5年,每一代新形态产品对上一代的同价格带产品具有更强的更新替代效应(eg:2018年的导航规划替代随机碰撞、2021年的扫拖自清洁替代2018年的导航+纯扫版、未来的无基站升级款替代2019-2020年的扫拖单机版)。

总结来看,新增和更新各占据半壁江山,贡献约600万台级别的销量。 (1)新增量:假设2024-2025年的价格双位数下降,则年保有率的提升速度大概率加快,带来新增量的增长。 近三年的保有率提升幅度约为0.5pct,因此在价格下降的假设下预计2024-2025年的保有率提升或能靠近1.0pct,对应年均新增用户数在200-350万,对应2025年保有率目标提升至12%。

(2)更新量:寿命和质量提升拉长更新周期,但同形态的产品加量不加价更容易引起更新替代,抓住几个关键时点。2019-2021年是更新替代的重点,一方面2019年智能化产品(导航、规划)以及2021年自清洁产品分别铺开,但都是属于创新产品的初版形态,3000元以下或单机款销量占比仍达到了50%-60%。 从目前来看,部分新款扫地机选择弱化基站的配置、强化主机的功能从而实现降本,最终或能实现无基站全能扫地机,进而实现产品“加量不加价”,或成为刺激更新替代需求的有力产品,因此若假设2024年全能无基站产品推广,则2019年以来的低价产品和单机款产品有望迎来大面积替代。 以2021年为例,当年578万台的销量中,66%为单机款无自清洁功能。若2024年推广价格不高的全能无基站产品,则潜在的替代需求基数可达到380万台。

长期来看,保有率天花板或可参考生活质量提升类的可选小家电 。 考虑可替代性、替代品价差,净水器或成为扫地机进一步发展的可对标品类,即在产品力、替代品价差相对理想的情况下,扫地机的保有率天花板或提升到15-20%的区间,若以5年更新周期计,长期稳态销量仍可达到700-800万台的水平。

3.2 供给端:以价换量的能力量化测算

路径一:非核心功能减配和供应链降本

非核心功能减配和供应链降本:以4000元价格带的扫地机为例进行成本拆分: (1)降本一方面产品不能影响消费者使用体验,另一方面单机零部件复杂且产业链非常长,许多环节需要外包,品牌商的价格控制能力较弱。但部分非核心材料复用(如非运动模组)、零部件自制或联合采购预计依然能带来个位数成本优化(3%~5%); (2)基站降本充满可能性。基站更类似传统家电,对算法和产业链要求不高,目前市场上基站产品的定义与形态都是走高端路线,基站降本可以通过调整功能、改变用户应用场景(如洗衣机集成基站)甚至可以完全不要基站(基站功能还原至主机等)来实现(5%~24%)。

路径二:核心零部件技术降本

核心零部件技术降本:硬件:软件能力补足下的传感器精简。高端产品至少含有15+个传感器(如避障x6/防跌落x4/沿墙x4/水箱尘盒在位/回充传感器等)。随着软件算法功底的成熟完全可以缩减同类传感器,如避障传感器从6到4,防跌落传感器从4到2等,预计能带来约2%~3%的总成本空间。软件:外资芯片 国产定制化芯片 普通芯片。作为决策层大脑的芯片(包括主控/激光雷达主控/底盘控制/WiFi/电源管理芯片等多种)及相关零部件一直以来都是成本大头,对机器人避障、路径规划以及交互能力至关重要,早期外资芯片在算力、功耗以及抗发热等方面具备优势。目前芯片国产化趋势明显,高性价比的国产芯片有望实现替代从而推动降本,此外芯片集成化等依然是可期待的降本尝试。拖布:震动平铺式 旋转圆盘式,技术能力依然支持自动抬升拖布功能,但成本更低(1%~2%)。

04 海外扫地机:以价换量或也已开始全球规模同样在产品周期影响下增速承压

海外增速较国内更稳健。2016-2022年行业销额复合增速17%,但增长的波峰波谷较国内都相对更平缓。2022年整体规模47.7亿美元,约合334亿人民币.行业整体均价近年相对稳定,相比国内产品高端化迭代带来的均价提升,海外产品形态和结构相对偏滞后和稳定p 海外零售主要购买地区为美国、欧洲及日本为主,发达地区对机器人吸尘器的购买意愿及购买力更强。美国:始终是海外最大的机器人吸尘器市场,2022年市场零售额约17.2亿美元,高基数的同时仍有约20%的年增速。目前随着消费习惯的养成,主要零售地区的市场格局基本固定。 欧洲:前三的国家分别为德国,英国及西班牙,占据了26.6%的市场份额。 亚太:日韩仍然为主要的零售额贡献地区。

美国亚马逊扫地机跟踪:以价换量率先兑现,2023年实现量额双增

美国亚马逊扫地机器人线上销售额在2022年下滑7%,从2022年11月开始,扫地机器人迎来一波大幅降价,销量增速开始大幅领先于销额增速。2023年1-6月美国亚马逊扫地机器人销售额同比增长12%,销量增长30%。 美国扫地机均价持续走低:美国亚马逊扫地机销售均价从2021年的超过300美元/件,降至2023年以来的略超250美元/件。2023年1-6月扫地机器人在美国亚马逊的销售均价为260美元/件,同比下降14%,折合1871元/件(以1美元=7.2元人民币计算),已远低于国内约3000元的销售均价。

美国扫地机器人价格下行更多受需求影响

美亚扫地机中间价格段占比下滑:从美亚扫地机器人分不同价格段的销售额占比来看,售价在500美元以上的扫地机销售额占比基本不变,高端占比较为稳定;售价在200美元以下的产品占比明显提升,从2022年的10%左右提升至接近20%;中间200-500元之间的扫地机销售额占比有所下滑。

美亚扫地机头部企业的SKU布局并无明显的价格偏好:美亚扫地机头部企业iRobot和Shark的扫地机产品基本都覆盖从100-600美元以上的产品,其中iRobot的高端产品相对更多一些,而Shark主要以中低端为主。横向来看,iRobot在2021年之后上架的产品价格更集中在400美元左右,略偏向于中低端产品,但高端产品也在持续推出;Shark前期上架的产品更偏低价格段,后续向中高价格段发力。整体来看,iRobot和Shark并无集中推低端产品的偏好。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。