作为一只疫情受益股,鱼跃医疗的表现着实超出了许多人的预料,2023年在疫情全面结束的情况下,公司又继续收获了一份高增长的业绩成绩单,实属非常之难得。

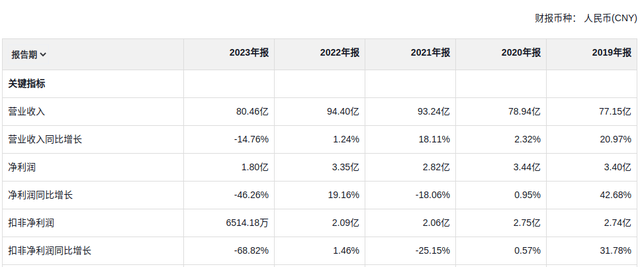

根据年报数据,鱼跃全年共实现营业收入79.72亿,同比增长12.25%;净利润23.96亿,同比增长50.21%;扣非净利润18.36亿,同比增长46.79%;ROE达到22.45%,同比提升4.94pct,再度彰显出了极强的成长性。如果与疫情前的2019年相比,四年间鱼跃的营业收入、净利润、扣非净利润分别累计增长了71.96%、218.19%、159.32%,折合年化分别高达14.51%、33.56%、26.9%,实在相当强悍。

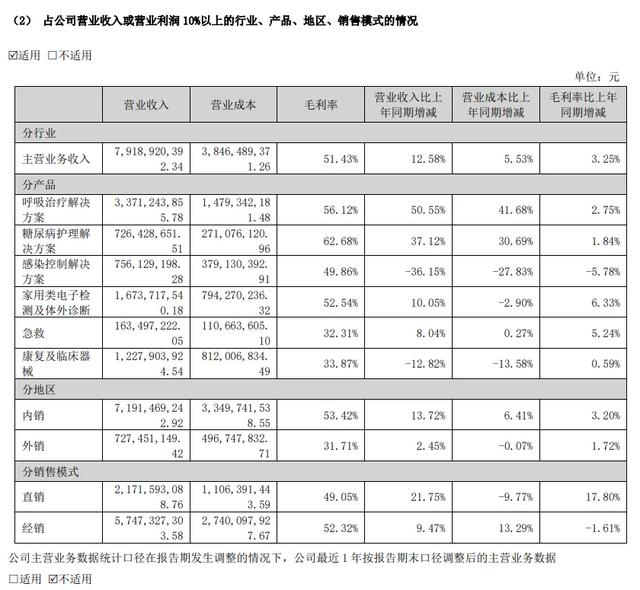

分具体业务看:呼吸治疗解决方案收入33.71亿,同比增长50.55%,毛利率提升2.75pct。其主要产品制氧机增长60%、呼吸机增长30%、雾化器增长60%,均表现极为抢眼,主要得益于市场需求旺盛以及公司产品影响力的扩大。

糖尿病护理解决方案收入7.26亿,同比增长37.12%,毛利率提升1.84pct。这一块受益于院内外渠道的持续深化,及品牌市场地位的不断提升,2023年公司推出的14天免校准CGM产品注册证已顺利落地并成功推向了市场,也成为了一大助推动力。

感染控制解决方案7.56亿,同比下降36.15%,毛利率下降5.78pct。该业务与疫情高度相关,主要受疫情结束后特殊需求下降影响所致。

家用类电子检测及体外诊断收入16.74亿,同比增长10.05%,毛利率提升6.33pct。其中电器血压计产品增长超20%,主要受益于人口老龄化和全社会健康意识的提升。

急救收入1.63亿,同比增长8.04%,毛利率提升5.24pct。其中值得称赞的是,自研AED产品M600获证后海内外业务继续拓展。

康复及临床器械收入12.28亿,同比下降12.82%,毛利率提升0.59pct。虽然该项业务萎缩的较为厉害,但是轮椅、针灸等产品增长态势还算不错。

很明显,公司之所以能够有效抵御抗疫需求下降所带来的不利影响,主要在于其他非抗疫产品的有力补位。而非抗疫产品的迅速补位能力则来源于两点,一是赛道本身迎合了人口老龄化及健康意识提升的大趋势,二是鱼跃作为国产家用医疗器械龙头占据着领先的市场地位,这两点其实也是鱼跃的长期逻辑所在。此外,2023年还比较令人欣慰的是,公司的产品毛利率持续提升,达到了51.49%,仅次于2020年为历史第二高,如果考虑到2020年是因为抗疫产品供不应求导致的毛利率意外提升,2023年实际上是相当于刷出了历史新高,表明公司的产品溢价能力越来越强,无疑是一个极好的现象。

翻篇进入2024年之后,一季度可以说是彻底不再受疫情余波的干扰(2023年一季度由于2022年底大面积的羊来了效应,抗疫产品依然迎来了一个短暂的小高潮),但是公司的表现依旧没有掉链子。1-3月共实现营业收入22.31亿、净利润6.59亿、扣非净利润5.51亿,分别同比-17.44%、-7.58%、-21.69%,相对于2019年一季度分别累计增长85.76%、166.8%、130.54%,折合年化分别为13.19%、21.69%、18.18%。充分说明即使没有疫情,公司也属于顶流水平,过去几年疫情的加持效应顶多只是锦上添花而已。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)