参照我2024年年初的文章《行业龙头,股息率8.3%,自由现金流收益率12%,现金占市值60%》,中国飞鹤是我2024年在港股选出的第一支高息股。近期发布了年报,看了纪要,听了电话会议。反馈下来,感觉还不错。在这篇文章中,将飞鹤的近况更新一下。

建议看这篇文章的朋友阅读我之前的文章《年化30%的高息股策略》,文章详细阐述了我的收息股投资哲学与策略。彼文为心法,此文乃招式,我们依然沿着下述框架进行更新。

我的目标很明确,奔着低估值高股息去的,期望选到一只股息率高且能够持续派息的公司,让股息来保护我,让我利于不败之地。因此,看一家收息股公司,我着重看以下四方面的内容:

第一、看股息,看派息是否慷慨,看股息率是否够高;

第二,看现金流,看现金流能否支撑持续派息;

第三、看资产负债结构,看其财务结构是否稳健,能否支撑持续派息;

第四、看边际改善情况,如果边际改善,未来还有提高股息的可能性。

根据飞鹤管理层的反馈,第一、二、三条均有好的变化,最大的变化可能来自第四条,2024年,飞鹤的业绩大概率迎来边际改善。

一、先看分红

公司2023年末期股息为0.15港币,同比2022年的0.17港币有所下降,2023年全年股息为0.28港币,派息比率约为68.3%,2022年的派息比率为45%,明显提高。公司当前股价约为3.75,对应的股息收益率7.46%,剔除20%的红利税,股息率约为6%,远高于当前2.3%的十年期国债到期收益率。

在年报交流的电话会议中,管理层承诺的股息绝对金额不下降。如上图,2022年一共派息0.28港币,2023年派息同样是0.28港币,派息这一点,管理层2023年是兑现了的。如果未来能够持续兑现,这将非常牛逼,这为飞鹤的投资人提供不错的安全边际与下行保护,而这是股息收集者首要要求。

二、现金流充沛看完股息,我们再利润与现金流。

上图是2022年以前的数据。

2023年的现金流量表还没有出来,看管理层的讨论与分析知道,2023年经营活动产生的现金流净额为41.5亿元,2023年产生的资本开支为15.1亿元,因此2023年的自由现金流约为26.5亿元,同比2022年的36.7亿元有所下降。但是,足以支持公司2023年总额约为23.5亿元的派息。飞鹤当前市值312亿元,自由现金流收益率为8.5%,还不错。

最让我欣喜的是,在23年年报交流中,管理层表示24年的资本开支仅有2亿元,即使24年经营性的现金流不增长,自由现金流也将接近40亿元,这样24年的自由现金流收益率将达到12.8%的水平。

三、资产质量杠杠滴飞鹤的资产质量不用多说了,感兴趣的可以看我之前的文章,那篇文章中将资产各个细分进行了拆解。

简单总结一下,飞鹤250亿的净资产,考虑飞鹤品牌价值,飞鹤的重置价值肯定高于300亿元。这算是资产层面的保护。未来出生人口缓慢下滑,飞鹤份额缓慢增长,在这样的假设下,飞鹤未来收入200亿元,净利润34亿/年,考虑到其相对轻资产的生意模式,自由现金流应该至少有34亿元,给予10倍稳态估值,则其价值为340亿。但是,这只是经营性资产的价值。还要考虑公司超额现金。扣出有息负债后的净金融资产为170亿,假设营运资金为30亿,则富余现金为140亿。因此,从资产角度,飞鹤价值340亿+140亿=480亿。为了提高准确性,我们给一个区间:340亿-480亿的资产价值与盈利能力价值。这是飞鹤安全边际的来源。

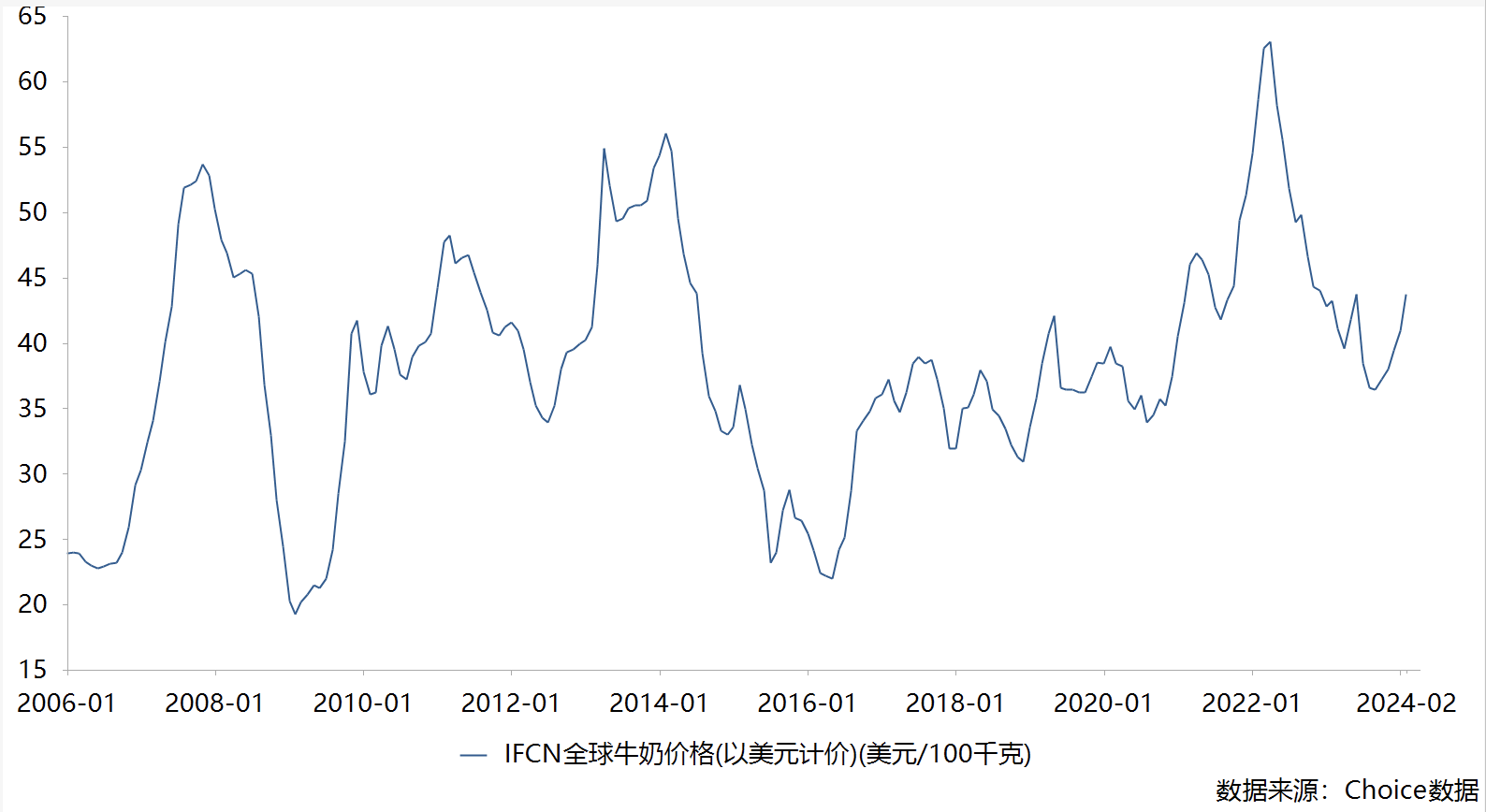

年报交流中涉及资产层面也有一个有利因素——生物资产减值。2023年生物资产减值了7.4亿元,主要是奶价下跌引起的。如下图所示,全球奶价在2022年到2023年经历了大幅杀跌,于2023年9月见底,当前奶价也处于相对低位。因此,2024年的生物资产减值应该不会太多,如果没有减值,这7个亿的亏损在2024年就没有了,这将带来业绩增量。

跟踪这么多年下来,不得不吐槽的是,飞鹤的业绩承诺兑现度确实太差。因此,听管理层电话会议时,大家都是比较谨慎的。飞鹤近期下跌就是因为2023年H2的业绩低于预期导致的。管理层2023年再一次miss掉了年初的指引。所以,我们也要持着一定的怀疑态度听管理层的指引。带着这样的态度,我们来看2024年可能的边际改善。

管理层给出了24年收入与利润指引:收入5%的基础目标,10%的挑战目标,利润增速至少与收入同步。能不能实现呢?我们看一下飞鹤管理层透露的潜在积极变化。

1、管理层表示,Q1的收入增长约为8亿元,增速超过10%,开门不错;

2、管理层表示,为了24年推行电子围栏,23年一直去库存。23年终端的销售实际上比公司层面多出10多个亿。这也是23年销售费用没有跟随收入下降,反而有所增长的原因。23年的低库存,自然为24年奠定了不错的基础。

3、管理层还表示,实施电子围栏后,卓睿的终端价格实现了30元左右的上涨,价盘更稳定,如果价盘能够持续稳定,对婴配奶无疑是最大的利好。这还需要参照一下其他竞争对手的行动策略。

4、可能出现的,新生人口于2024年正增长。

五、总结未来飞鹤在婴配奶行业的份额能够达到多少?未来飞鹤的收入能否达到400亿元?未来飞鹤的利润率能否重回20%?进而利润达到80亿元?未来飞鹤能否享受15倍的市盈率?进而市值达到600亿元,为当前的飞鹤提供1倍的回报率?这些都是好问题,但也是难题。我无法给出答案,只知道当前飞鹤的资产价值、盈利能力价值、现金流贴现价值为当前市值提供了足够的安全边际,且有派息绝对金额不下降的承诺,这些已经让我们利于不败之地,这已足够。

如果飞鹤的边际改善能够持续下去,2024年无疑将获得不错的回报。放眼长远,如果未来飞鹤能够持续提高份额,成长价值则是免费的,是市场赐予的。还是那句核心:不可胜在己,可胜在敌。

对于中国飞鹤的2024年,各位朋友怎么看?想要飞鹤录音的朋友,可以私信我。

六、高息股掘金这几年,在经济前景不明朗的前提下,低估值高股息类股票获得了不错的相对与绝对收益。同样,我运营的各个组合中“龟速之高股息”目前回报最好。该组合开始于2020年3月,截止2023年12月,组合运行了接近4年。在这期间,此组合取得了180%的回报率,年化复合收益率30%+,同期沪深300下跌了8%。

港股连续下跌四年,低估值高股息股票遍地都是。2023年年初,我新设了一个组合“龟速港股低估高息”,期待在港股市场上挖掘一些类似的机会,运行一年多后,目前略有正收益,虽然绝对收益很少,但相比于恒生指数取得了20%的相对收益。

上述组合还在运行中,后续我会持续更新一些和高股息相关的股票,感兴趣的朋友可以关注交流。

行业龙头,股息率8.3%,自由现金流收益率12%,现金占市值60%