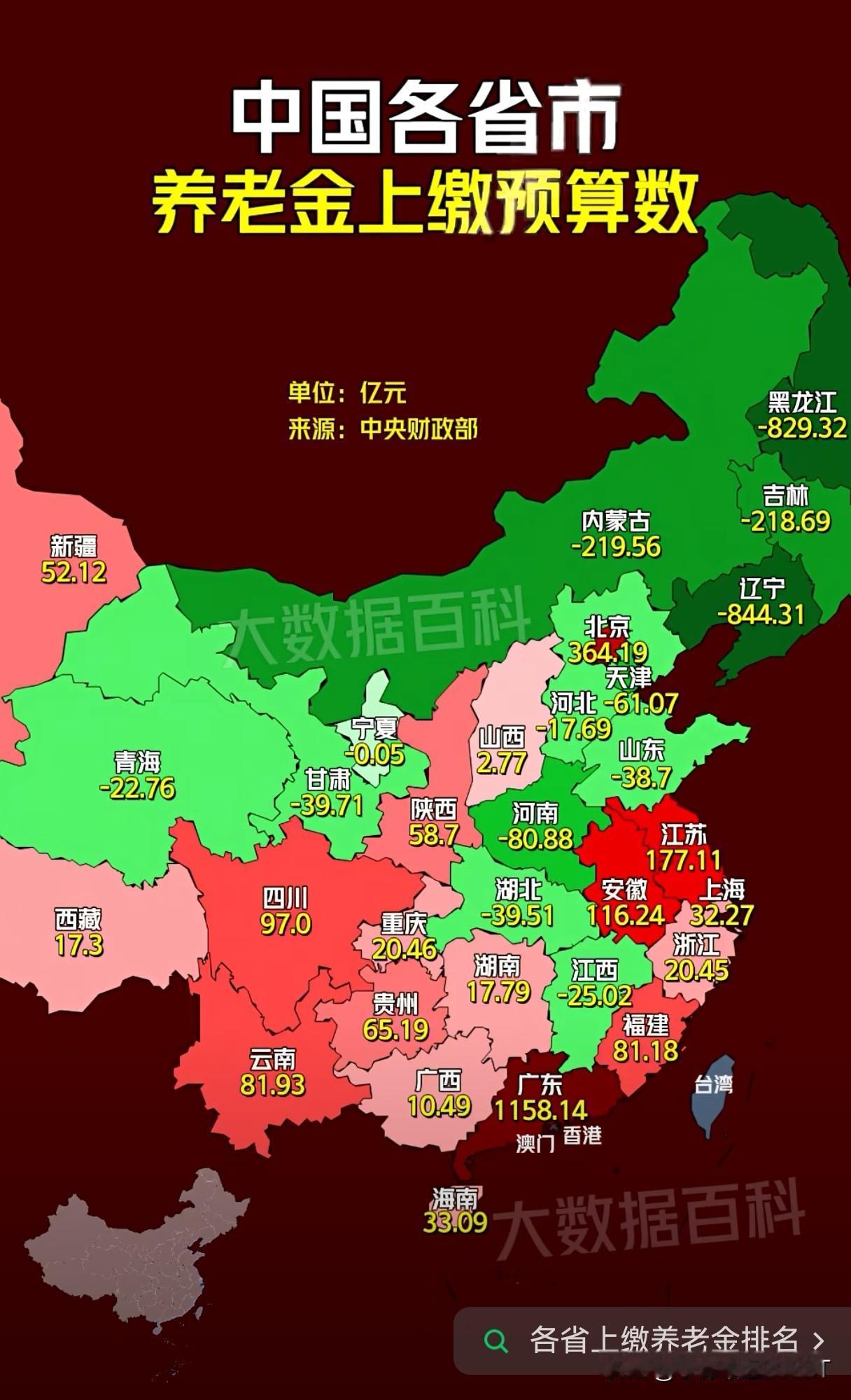

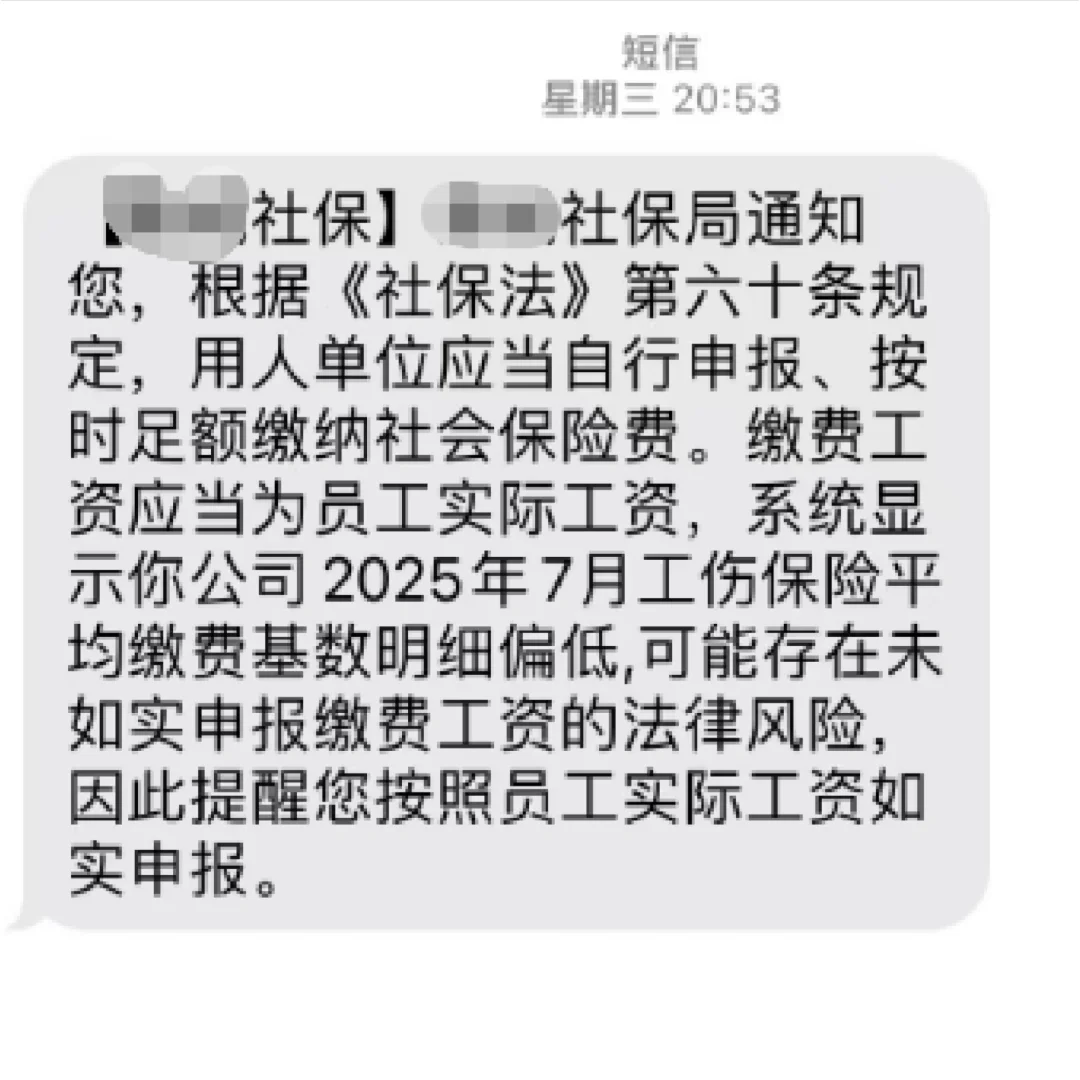

请核实你的社保基数,和工资总额偏差较大

一、根据《社会保险法》规定,社保基数有一个“天花板”和“地板”。上限是当地上年度全口径城镇单位就业人员月平均工资的300%,下限是其60%。您的工资再高,最高也只能按300%缴;工资再低,也不能低于60%。工资和社保基数理论上必须一致。任何人为地将社保基数做低(按最低基数或固定基数缴纳)的行为,本质上都是未足额缴纳社会保险,属于违法违规。

二、当前企业的常见“违规”做法

1、统一按最低基数缴纳,公司全部按照当地社保缴费下限(即60%的社平工资)为基数缴纳社保。

2、“一刀切”式分档缴纳,公司内部设定几个缴费档位(如:5000元、8000元档),根据员工职位或级别“对号入座”,而非按其实际工资缴纳。

3、工资拆分,部分收入不计入基数,将员工工资拆分为“基本工资+岗位工资+绩效工资+各类补贴”等名目,在申报社保基数时,只以“基本工资”部分作为基数,而绩效、补贴等则不计入。

4、与员工签订“放弃缴纳社保”协议,以“现金补贴”等形式,诱导员工签署自愿放弃缴纳社保的承诺书。

5、给员工准备两张工资卡来规避社保,两张卡的背后其实是两套账,公司将一部分收入隐匿起来,相应的成本也得降低,所以不得不同时降低员工收入,一部分收入正常申报,一部分走小账,发现金。

三、正确的做法与合规筹划路径

1、完全合规,据实申报,严格按照员工上年度月平均工资性收入确定其当年的社保缴费基数,每年核定一次。

2、合法优化薪酬结构,社保基数的确定依据是“工资总额”,但一些非工资性的福利支出并不计入基数。企业可以在法律框架内优化薪酬结构:增加福利性、非现金性支出:例如提供免费工作餐、通勤班车、体检、培训等,依法利用免税项目:例如符合规定的差旅费津贴、误餐补助等,属于员工为企业发生的公务支出,不属于个人工资收入,不计入社保基数。

3、多元化用工模式,对于非核心、辅助性或临时性的岗位,可以考虑采用灵活的用工方式:

劳务外包:将部分业务整体外包给专业公司,由外包公司承担用人责任和社保缴纳义务。

劳务派遣:依法使用派遣员工,注意用工比例限制,社保由派遣单位缴纳。

[打卡R]

聘用退休返聘人员:已享受基本养老保险待遇的退休人员,无需为其缴纳社保。

🌝🌝

社保合规,也在一小步一小步试探着往前推了。企业的合规成本会越来越高。