当下科技股的最强分支——CPO、PCB!

一、CPO与PCB板块核心逻辑分析

1. 产业底层驱动:AI算力爆发

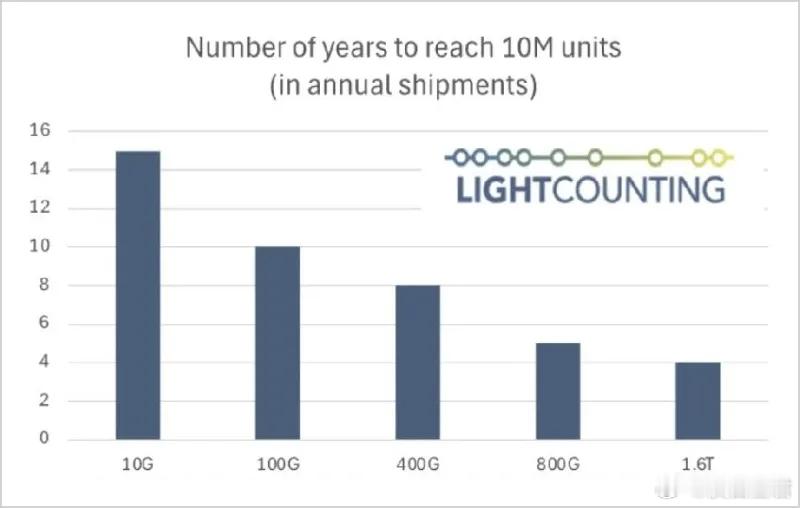

CPO(共封装光学):通过“光引擎+电芯片”共封装,突破传统光模块传输瓶颈,满足AI数据中心 800G→1.6T 高速率、低延迟需求,是光模块技术演进核心方向。

PCB(印制电路板):AI服务器、智算中心的硬件载体,高多层板(层数≥16层)、HDI(高密度互连)需求激增,因AI设备对 信号完整性、散热性、集成度 要求远高于消费电子,推动高端PCB量价齐升。

2. 中报催化:业绩验证高景气

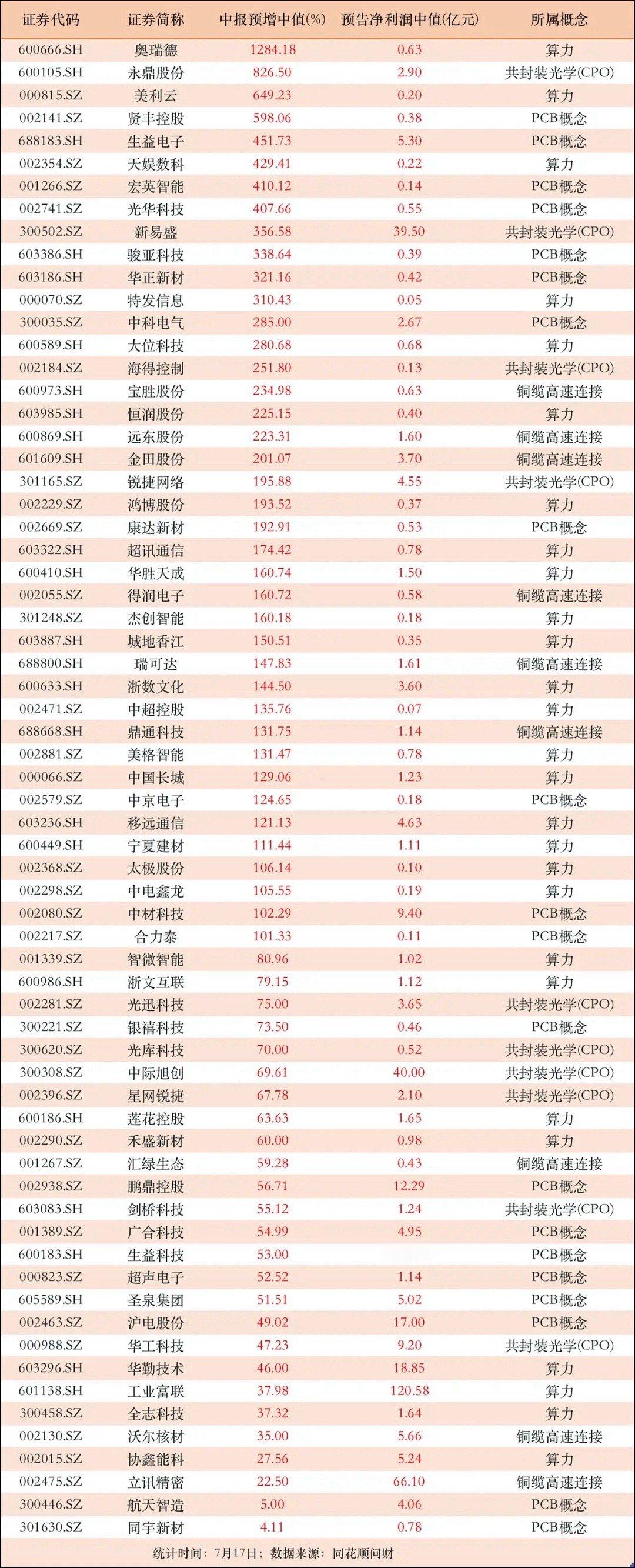

中报窗口下,新易盛(预增超3倍)、胜宏科技(HDI扩产) 等标的业绩超预期,反映 “AI算力→硬件采购→营收利润” 的传导已落地,强化板块景气度确定性。

3. 技术与壁垒:长期护城河

CPO:需攻克 光芯片集成、封装工艺、高速信号调试 等难题,头部厂商(中际旭创、天孚通信)凭借专利和客户资源占优。

PCB:高多层板依赖 设备(激光钻孔机)、材料(高频覆铜板)、工艺经验 ,龙头(深南电路、沪电股份)积累十年以上技术壁垒,新进入者难突破。

二、CPO+PCB 概念股TOP20梳理(按“逻辑纯度+业绩弹性+行业地位”排序)

第一梯队(核心龙头,兼具技术+客户+业绩)

1. 新易盛:800G光模块全球出货领先,CPO方案持续迭代,中报预增超300%,绑定微软、Meta等海外大客户,AI光模块核心受益者。

2. 中际旭创:全球光模块龙头(市占率超30%),800G产品供不应求,1.6T方案研发领先,AI数据中心“刚需”供应商。

3. 沪电股份:高多层PCB绝对龙头,AI服务器板占比超40%,客户覆盖华为、浪潮,5G+AI双周期驱动业绩增长。

4. 深南电路:PCB+封装基板双龙头,AI服务器板、高算力设备PCB主力供应商,技术壁垒(高频高速板)国内顶尖。

5. 天孚通信:光器件隐形冠军,CPO所需的 光引擎、耦合器 核心供应商,绑定中际旭创、新易盛等龙头,业绩高增确定性强。

第二梯队(细分领域龙头,弹性突出)

6. 仕佳光子:CPO上游 PLC分路器+光芯片 龙头,800G光模块组件供货,技术壁垒高(光芯片自主化),国产替代核心标的。

7. 胜宏科技:HDI板(高密度互连)龙头,AI服务器+汽车电子双轮驱动,成都基地扩产支撑订单,中报预增明确。

8. 生益科技:PCB上游 覆铜板(CCL) 龙头,高频高速板材料(应用于AI服务器)需求爆发,全球市占率超15%。

9. 联特科技:800G光模块新星,CPO技术布局,海外客户突破(亚马逊、谷歌),中报业绩高增(预增超150%)。

10. 满坤科技:HDI板细分龙头,专注消费电子+AI终端,技术储备(Any-layer HDI)领先,中报业绩预增超80%。

第三梯队(多业务协同,或低位补涨)

11. 剑桥科技:CPO+光模块+交换机 全栈布局 ,海外订单饱满(北美云商),股价弹性大,AI算力硬件“黑马”。

12. 华工科技:光模块(200G/800G)+激光加工协同,CPO封装技术储备,受益汽车激光雷达+AI数据中心双需求。

13. 光库科技:光纤器件龙头,CPO所需 光开关、耦合器 核心供应商,技术卡位早(参股硅光芯片企业)。

14. 世运电路:PCB厂商,汽车电子(特斯拉供应链)+AI服务器板双驱动,产能扩张+中报预增,低位补涨潜力。

15. 兴森科技:PCB+半导体封装基板,AI服务器板放量,封装基板绑定Chiplet产业链(如英伟达H100封装),协同增长。

第四梯队(主题性机会,或细分赛道补涨)

16. 太辰光:光通信模块+PCB 双布局 ,高速光模块(25G→100G)放量,PCB切入AI服务器领域,业务协同性强。

17. 中京电子:HDI板+FPC,切入AI终端(智能座舱、算力盒子),业绩拐点显现(中报预增超50%),低位弹性。

18. 奥士康:高多层PCB龙头,数据中心、AI服务器板订单充足,海外客户(思科、华为)拓展顺利,中报稳增。

19. 博创科技:光模块+PLC分路器,CPO相关光器件布局,受益800G升级周期,中报预增超60%。

20. 飞荣达:电磁屏蔽+散热件+PCB 多组件协同 ,AI服务器核心供应商(覆盖浪潮、新华三),业绩高增(预增超80%)。

风险提醒

技术迭代风险:CPO若被硅光模块等方案替代,或冲击估值;PCB面临新厂商扩产竞争。

业绩证伪风险:部分标的中报预增依赖非经常性损益,需验证主业增长真实性。

情绪回调风险:板块累计涨幅大,若AI算力政策/订单不及预期,或引发短期回调。

(注:以上梳理基于公开信息与行业逻辑,非荐股,投资需结合实时财报、技术进展动态判断。)